摘要:

...

摘要:

... 作者: Alex Thorn 和 Gabe Parker , Galaxy Digital 研究分析师

编译: Yangz , Techub News

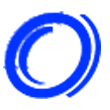

相较于***季度比特币和流动性加密货币的强劲表现,第二季度的市场略有降温,但与去年同期相比仍有显著增长。***季度出现的加密货币风投反弹趋势似乎仍在持续。第二季度行业创始人和投资者们的表现意味着融资环境较前几个季度已更为活跃。只是,截*** 7 月 1 日,数据表现略逊于市场普遍情绪。

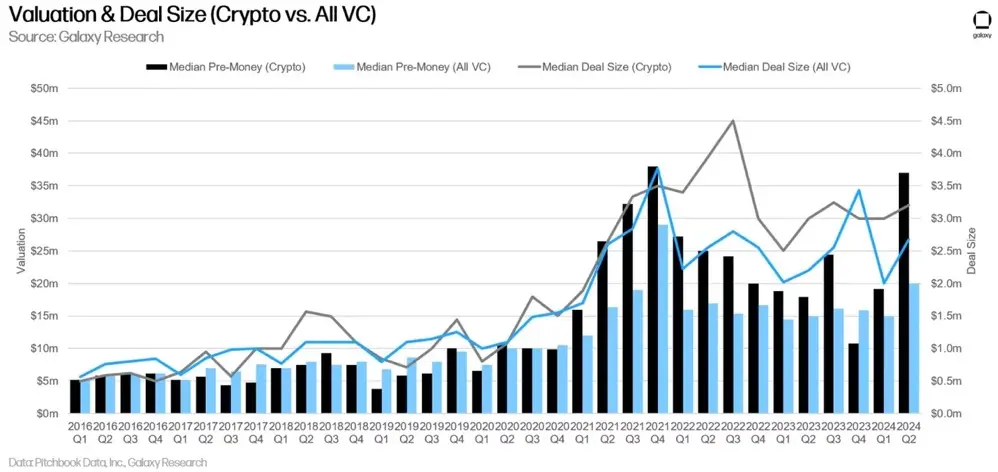

第二季度行业风投交易数量环比略有下降,从***季度的 603 笔降***第二季度的 577 笔,而投资资本则从***季度的 25 亿美元增***第二季度的 32 亿美元。交易规模的中位数从 300 万美元略增*** 320 万美元,但投前估值中位数从 1900 万美元增*** 3700 万美元,接近历史***高水平。这些数据表明,尽管与之前的高峰期相比,可用投资资本不足,但过去几个季度加密货币市场的复苏已为投资者们带来了激烈的竞争,也引发了他们的 FOMO 。

交易数量和投资资本

2024 年第二季度,风投向加密货币和区块链公司投资了 31.94 亿美元(环比增长 28%),涉及 577 笔交易(环比下降 4%)。

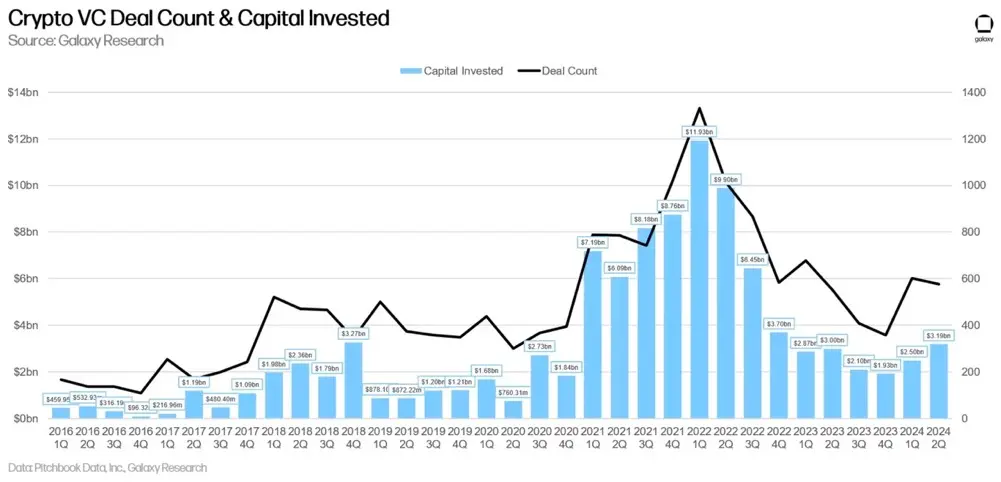

投资资本与比特币价格

比特币价格与投入加密货币初创企业的资本之间的多年相关性已经打破。自 2023 年 1 月以来,比特币大幅上涨,而风投活动却没跟上节奏。虽然比特币在今年大幅上涨,且投入资本也有所上升,但仍远低于 2021-2022 年比特币突破 6 万美元时的水平。加密原生催化剂,如比特币 ETF 和新兴领域(如再质押、模块化、比特币 L2 ),以及加密货币初创企业破产和监管挑战带来的压力,再加上宏观经济逆风(利率),导致了这种明显的分歧。现在,随着流动性加密货币的复苏,风投们正准备回归,今年下半年的风投活动也将增加。

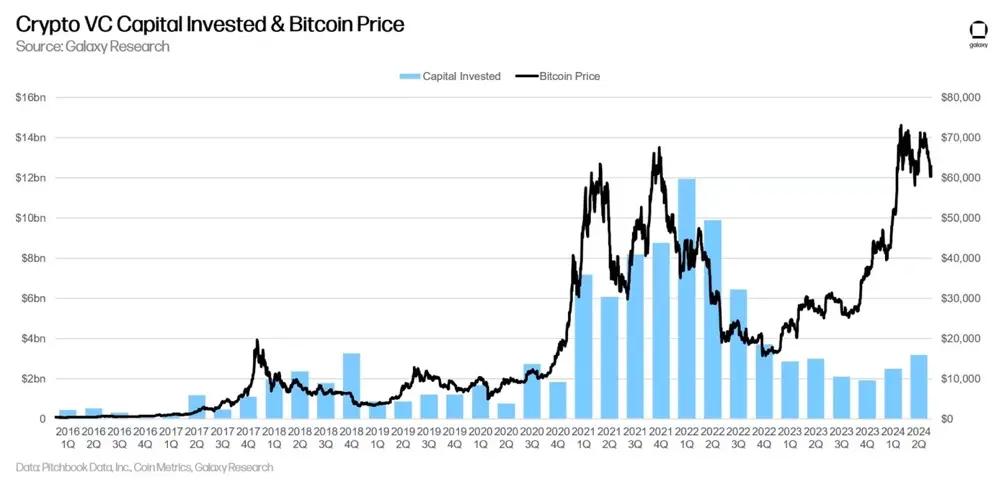

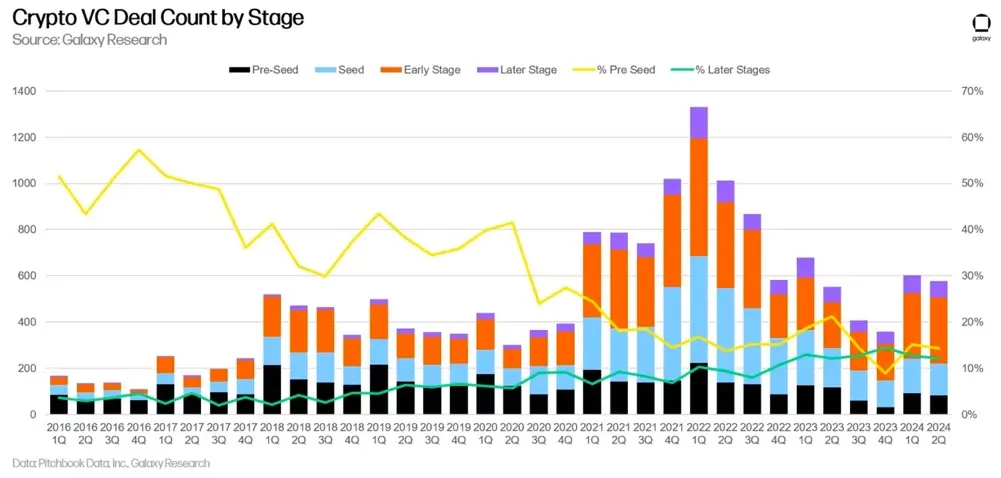

风险投资的阶段划分

2024 年第二季度,78% 的资金分配给了处于融资早期的公司,20% 则分配给了处于融资后期的公司。尽管专注于加密货币的早期风险投资基金十分活跃,且手握 2021 年和 2022 年留下来的储备资金,但大型综合风险投资公司似乎已经退出行业或大幅缩减活动,使得处于融资后期的创业公司更难筹集资金。

在交易数量上, Pre - Seed 轮交易的份额略有下降,但仍高于上一轮市场周期。

估值与交易规模

2023 年,风险投资支持的加密货币公司估值大幅下降,第四季度更是降*** 2020 年第四季度以来的***低投前估值中值。不过,到了 2024 年***季度,风投支持的加密货币公司的估值开始反弹,第二季度飙升*** 3700 万美元(环比增长 94%),达到 2021 年第四季度以来的***高水平。需要注意的是,随着更多数据的出现,报告的延迟性以及公开估值数据的缺乏会导致上述数据出现大幅波动。我们努力在季度结束后及时提供这些信息,因此数据可能会有修正,但这一峰值仍是一个信号。此外,交易规模的中位数环比略有上升(+7%),达到 320 万美元,与过去五个季度基本持平。估值的上升源于市场情绪的改善;尽管投资资本没有显著增加,但创始人们抓住了现有投资者群体的兴趣和竞争。

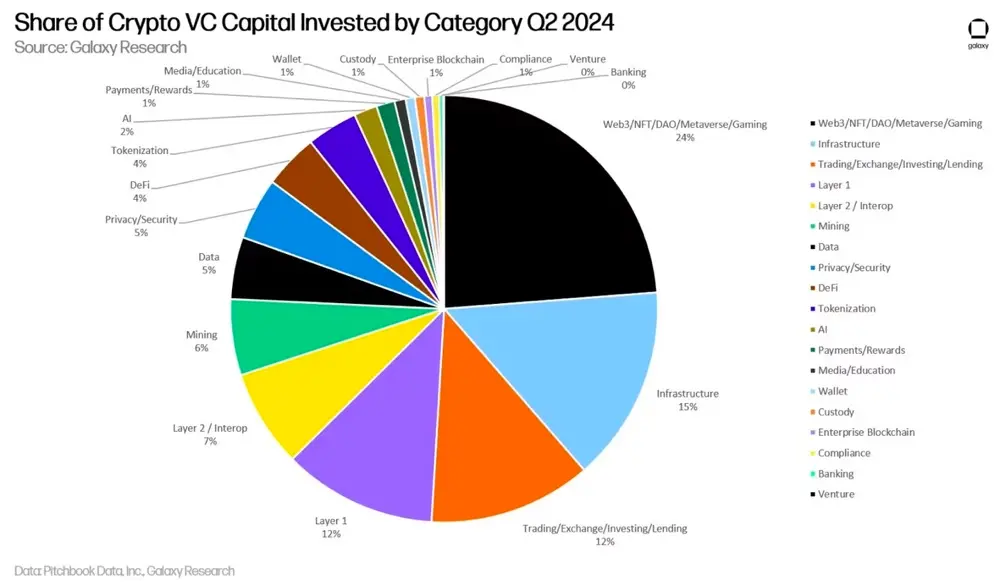

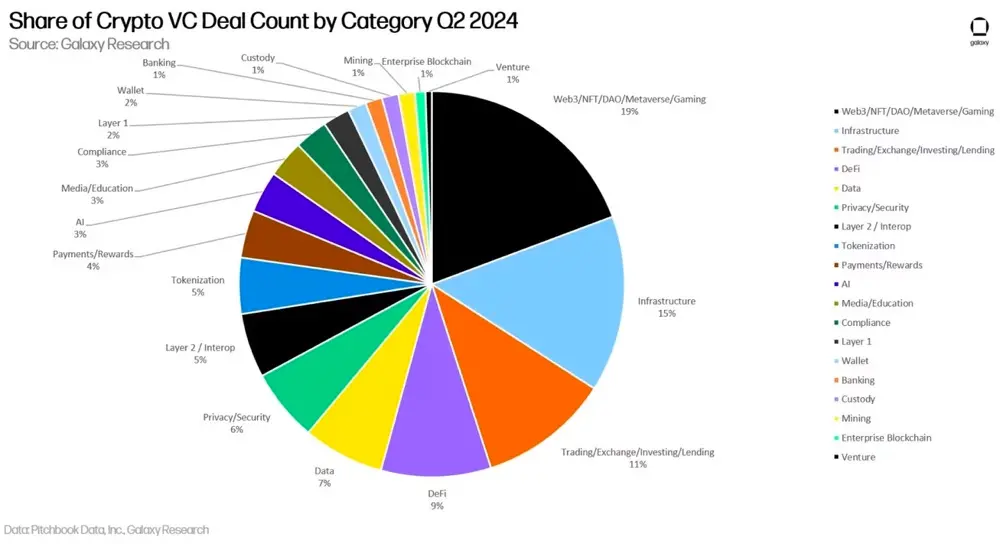

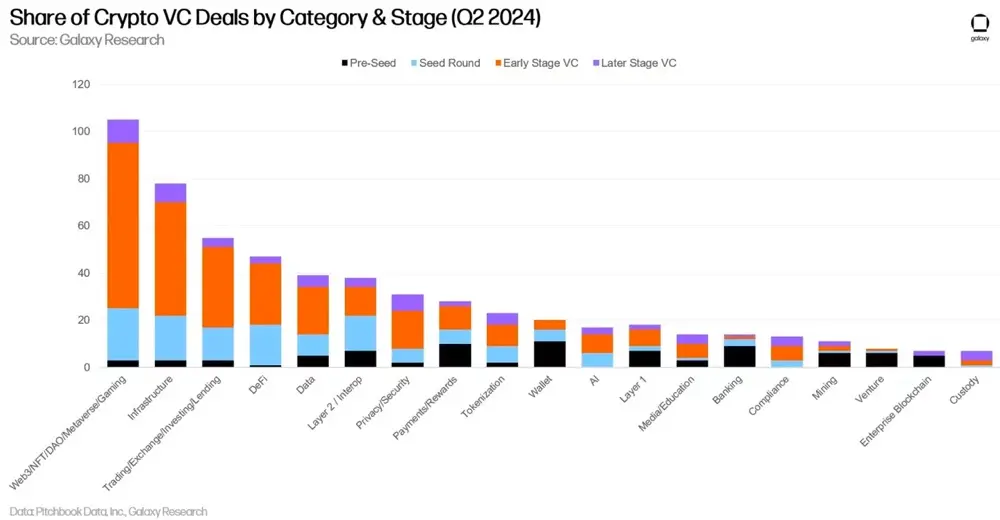

投资类别

2024 年第二季度,「 Web3 / NFT / DAO / 元宇宙 / 游戏」类别的加密货币公司和项目筹集到的加密风投总额达 7.58 亿美元,在所有类别中占比***大(24%)。该类别中***大的两笔交易是 Farcaster 和 Zentry ,分别筹集了 1.5 亿美元和 1.4 亿美元。

紧随其后的是与基础设施、交易和 L1 相关的公司 / 项目,投资额分别占 15%、12% 和 12%。值得注意的是,由于 Monad 和 Berachain 分别筹集了 2.25 亿美元和 1 亿美元, L1 类别投资资本的市场份额增长了 6 倍多。此外,比特币 L2 在 2024 年第 2 季度筹集了 9460 万美元,环比增长 174%(第 1 季度为 3470 万美元)。

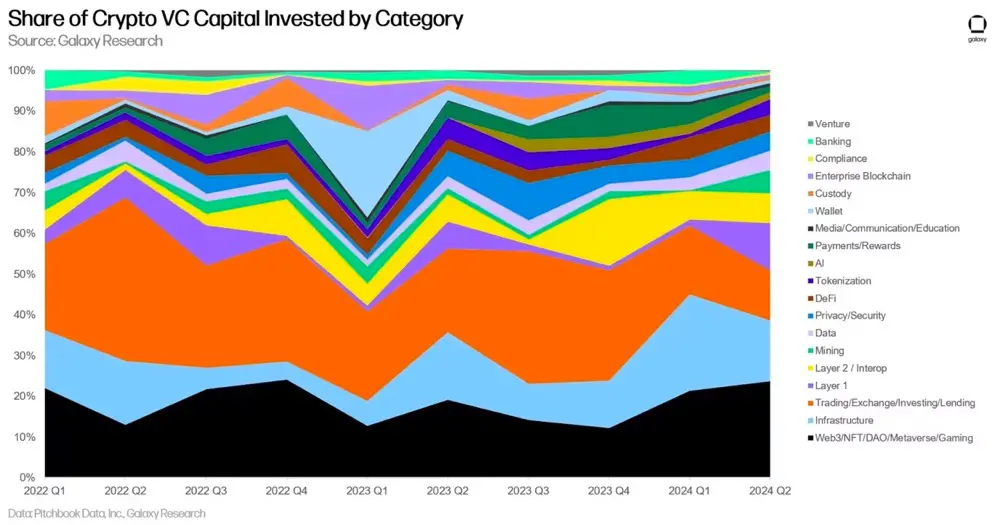

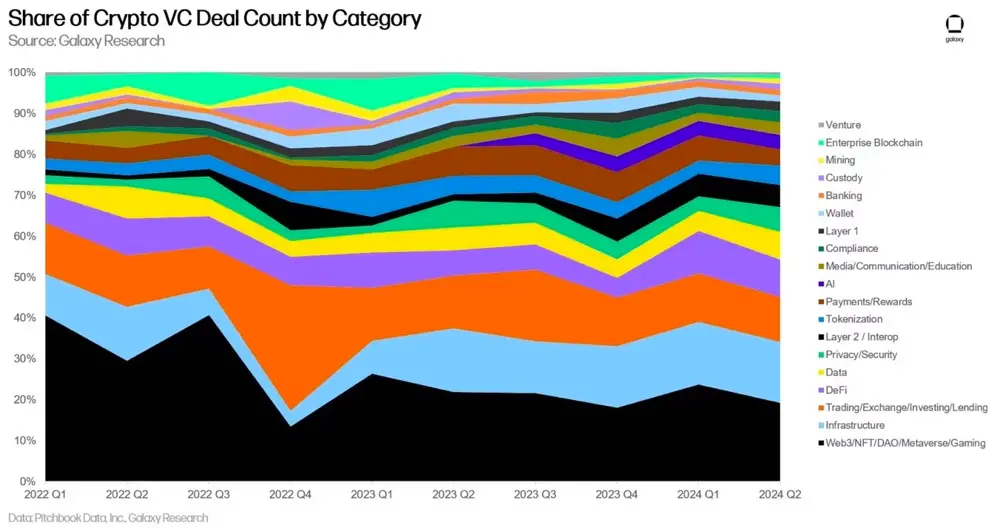

交易数量的类别划分

在交易数量方面,「 Web3 / NFT / DAO / 元宇宙 / 游戏」类别以 19% 的比例***,这主要得益于去中心化社媒和游戏相关交易的增加。虽然 2024 年第二季度与再质押相关的加密初创公司进行融资的数量有所减少,但基础设施类别的交易数量在本季度排名第二,占 15%。

紧随其后的是与交易和 DeFi 相关的加密货币公司 / 项目,分别占 2024 年第二季度完成交易总数的 11% 和 9%。

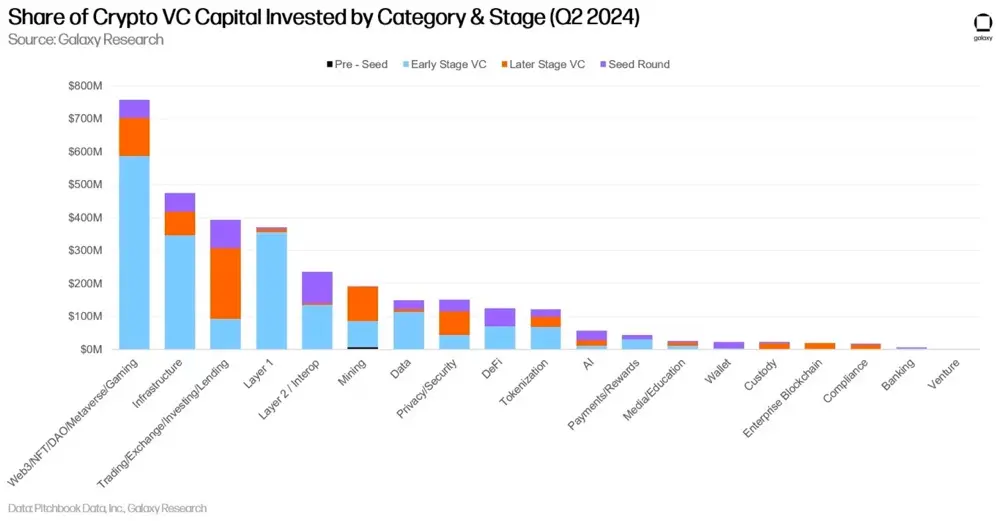

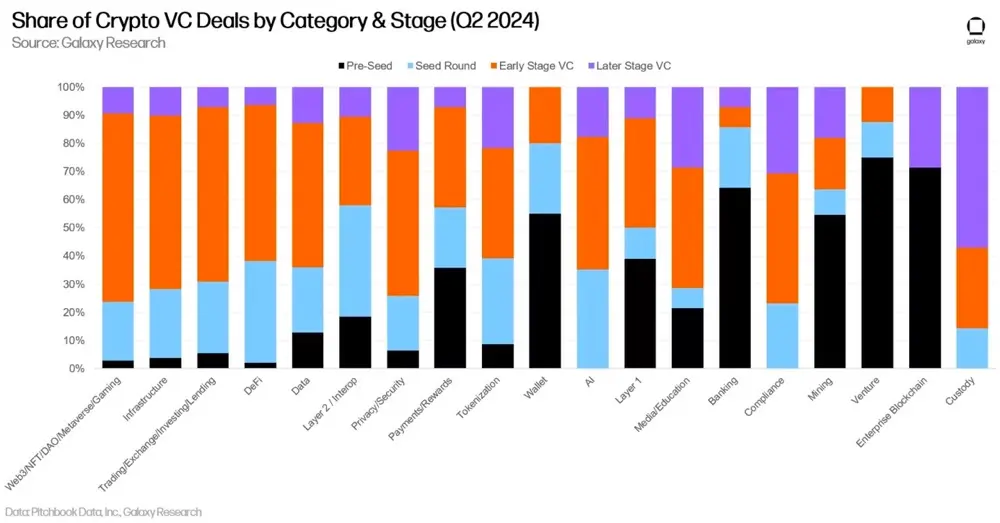

风投的阶段和类别划分

按阶段和类别细分投资资本和交易数量,可以更清楚地了解每个类别中哪些类型的公司正在筹集资金。2024 年第二季度, Web3 、 L1 和基础设施类别的绝大多数资金都投向了早期公司和项目,而交易类别的风险投资更多投向处于融资后期阶段的公司。

通过研究各阶段投资于各类别的资本份额,可以深入了解各类可投资资本的成熟度。

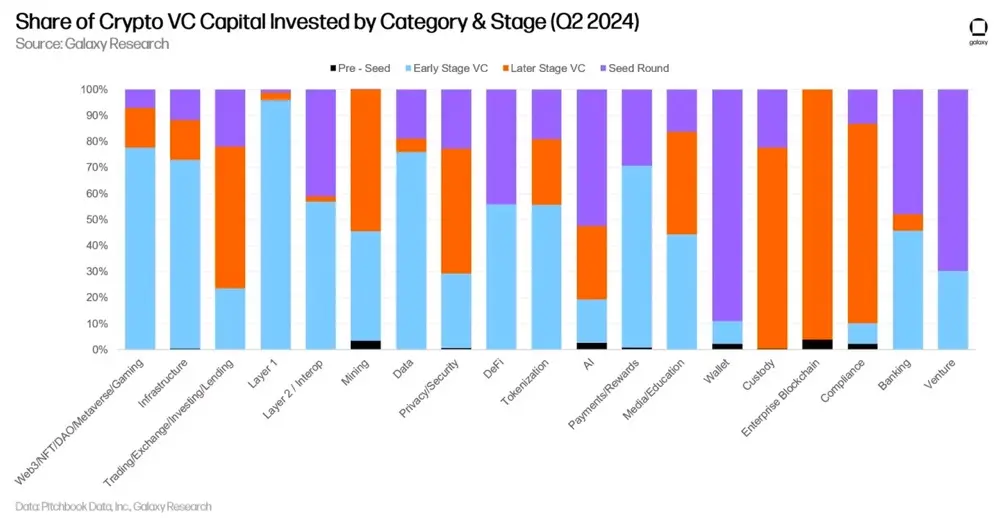

此外,交易数量也说明了类似的情况。几乎所有类别已完成的交易中,有相当一部分涉及早期公司和项目。

通过研究各类别中各阶段完成的交易份额,可以深入了解每个可投资类别的各个阶段。

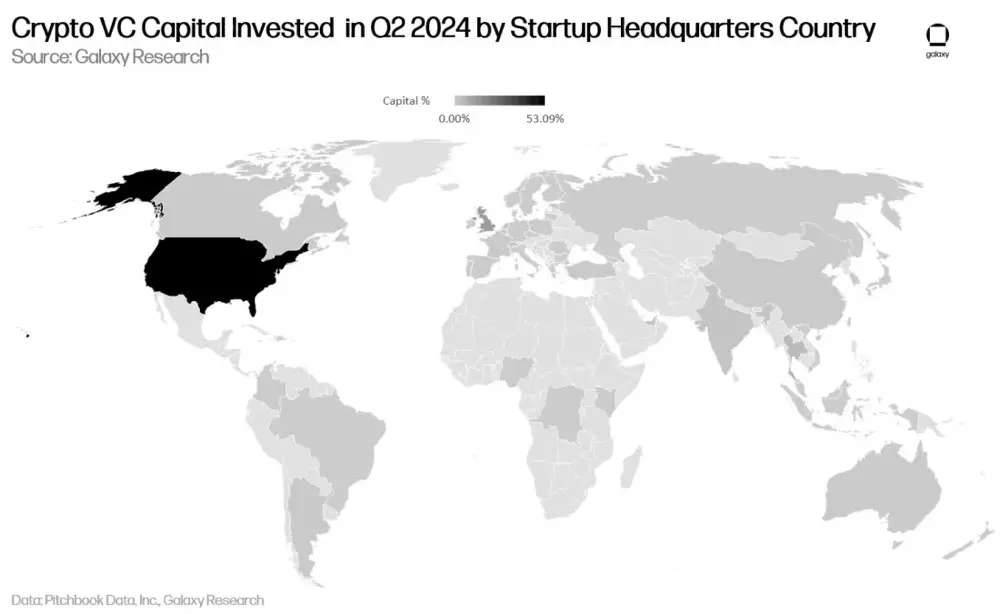

按地理位置划分投资

投资数量上,2024 年第二季度,超过 40% 的风投投向了总部位于美国的公司。英国占 10%,新加坡占 8.7%,阿联酋占 3.13%,香港占 2.78%。

投资金额上,总部位于美国的公司吸引了 53% 的风投,环比增长 23.5%。英国占 12.78%,新加坡占 4.6%,阿联酋占 4.39%。

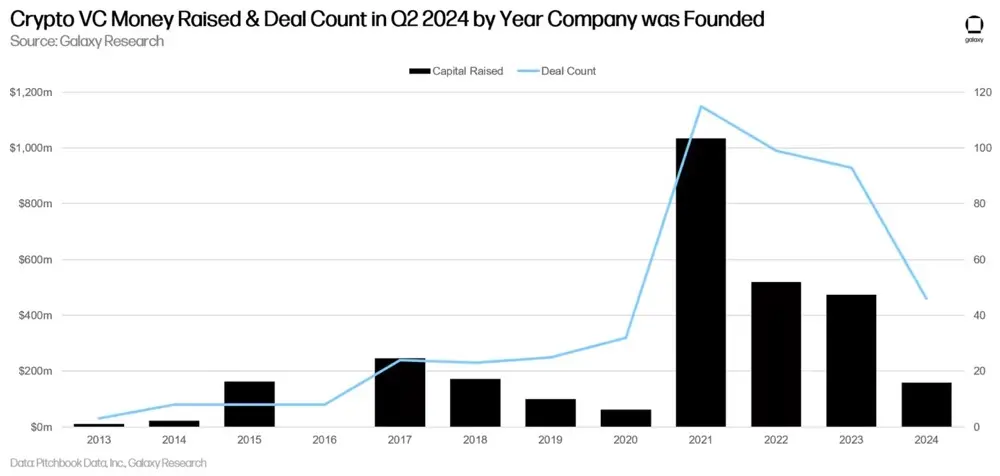

按群组划分投资

2024 年第二季度的绝大多数风投都投向了于 2021 *** 2023 年间成立的公司。

总结

加密风险投资情绪继续改善,但水平仍明显低于 2021-2022 年的牛市。随着比特币和以太坊在今年上涨约 50%,投资资本环比增长 28%,而交易数量基本持平。如果这一增速持续到年底,那么 2024 年的投资资本和交易数量将仅次于 2021 年和 2022 年,位居第三。

Web3 和 L1 类别的投资引人注目。在 Farcaster (1.5 亿美元)和 Zentry (1.4 亿美元)的推动下, Web3 类别以约 7.5 亿美元的融资总额***。而在 Monad (2.25 亿美元)和 Berachain (1 亿美元)交易的带动下, L1 以 3.71 亿美元的成绩位居第四。

获得风投的加密货币企业的估值中值大幅飙升,已达到 2021 年第四季度(上一轮牛市的顶峰)以来的***高值。受 2022 年熊市及宏观经济的不利因素影响,目前大多数普通风投机构仍处于观望状态,而专注于加密货币的风投机构则处于竞争加剧的环境中,为项目创始人们提供了更多谈判筹码。需要注意的是,该中位数是根据截*** 7 月 1 日的可用数据得出的,随着第二季度交易信息的增多,中位数可能会有所更新,并有可能向下调整。

比特币 L2 继续获得大量投资,相关公司和项目共筹集 9460 万美元,环比增长 174%。投资者们对比特币生态将出现更多可组合区块空间、吸引 DeFi 和 NFT 等模式回归生态的热情依然高涨。我们的内部研究表明,***少有 65 个项目自称是「比特币 L2 」。

早期交易在第二季度独领风骚,获得近 80% 的投资资本,且 Pre - Seed 轮交易占所有交易的 13%。对早期交易的持续关注预示着更广泛的加密货币生态的长期健康发展。虽然一些处于后期阶段的公司在融资方面举步维艰,但企业家们正在为新的创新理念寻找愿意投资的投资者。

美国继续主导加密货币创业生态。虽然美国在交易和资本方面保持着明显的领先优势,但监管方面的不利因素可能会迫使更多公司转移到其他***和地区。美国若想长期保持技术和金融创新中心的地位,政策制定者就需要意识到他们的作为或不作为会如何影响加密货币和区块链生态。

WEEX唯客交易所是全球交易深度***好的合约交易所之一,位居CMC交易所流动性排名前五,订单厚度、价差领先同行,微秒级撮合,零滑点、零插针,***大程度降低交易成本及流动性风险,让用户面对极端行情也能丝滑成交。

WEEX交易所宣布将于今夏上线其全球生态激励通证WEEX Token(WXT)。WXT被设计为WEEX交易所生态系统的基石,作为动态激励机制,主要用于激励WEEX交易平台社区的合作伙伴、贡献者、先驱和活跃成员。

WXT总供应量100亿枚,初始流通量39亿枚,WEEX交易平台投资者保护基金、WXT生态基金各持有15%,15%用于持币激励,5%面向代理、渠道等合作伙伴私募,其余50%将全部用于WEEX交易所生态激励,包括:团队激励(20%)、活动拉新(15%)、品牌建设/KOL合作(15%)。WEEX Token是一种实用型代币,规划了丰富的使用场景和赋能机制,包括:Launchpad、近10项持有者专属权益,以及回购销毁通缩机制等。

据悉,WXT仅开放代理、渠道等合作伙伴折扣认购,未来零售投资者可通过新用户注册、交易挖矿、参与平台活动等方式获得WXT奖励。

点此注册 WEEX 账户,领取 1050 USDT 新用户奖励

WEEX官网:weex.com

WXT专区:weex.com/wxt

你也可以在 CMC|Coingecko|非小号|X (Twitter)|中文 X (Twitter)|Youtube|Facebook|Linkedin|微博 上关注我们,***时间获取更多投资资讯和空投福利。

在线咨询:

(WEEX交易所官网:www.weex.com)WEEX华语社群:https://t.me/weex_group

WEEX英文社群:https://t.me/Weex_Global

还没有评论,来说两句吧...